コスト要素を理解する

コストの要素

その「コスト」になる3要素があり、それが

「材料費」「労務費」「経費」です。

さらに、各々を直接費と間接費に分け、6つの分類に分けます。

それは、

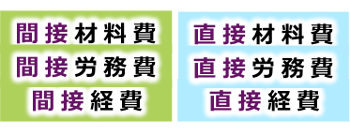

「直接材料費」「直接労務費」「直接経費」

「間接材料費」「間接労務費」「間接経費」となります。

図にすると、

というイメージです。

「間接材料費」は、製品を作る際あるいは店舗で販売する際に必要な消耗品や備品など。「間接労務費」は、製造や販売に直接携わらない管理職や事務員などの人件費など。「間接経費」は、家賃や光熱・通信費などです。

※会計簿記的な科目としての分類ではありません。

それぞれのコストが

どれだけかかっているのか・・・そして、そのコストが

売上・利益にどう影響しているのかを知ることから始まります。

従業員を雇わず個人で事業を行っているにしても、

時間(労力)をかけているのでしたら、

(生活費などを踏まえ)「直接労務費」が存在します。

外回り(営業)で自動車の燃料代や電車代は「間接経費」になります。

そのことを各々でコスト分析し、分類したコストについて・・・

・コストを下げると、売上も利益もダウンするコスト

・コストを上げると、売上アップするが利益は変わらないコスト

・コストを下げると、売上ダウンするが利益は変わらないコスト

・コストを上げると、売上は変わらないが利益ダウンするコスト

・コストを下げると、売上は変わらないが利益アップするコスト

・コストを上げると、売上アップするが利益ダウンするコスト

・コストを下げると、売上ダウンするが利益アップするコスト

・・・色々なコストと売上・利益の関与を分析をしていきます。

利益をアップさせる方法は一つでないということ。

複合的に行なう必要がありますので、

優先順位を決めながら、すぐに実行していきます。

その際、PDCAを忘れないことです。

実行後、すぐに成果が現れるもの、現れないものがあります。

すぐに現れない最も大きなコストは、「直接労務費」である「ヒト」です。

「ヒト」の育成および成長の度合いによって、

成果として現れるのが、半年後、1年後、3年後~、かもしれません。

まだ経験が浅いのに「使えない」・・・と言って

育成を疎かにする経営者・管理者が、新たな人材に入れ替える場面も

多々ありますが、それこそムダなコストかもしれません。

このように、

「ヒト」に関わるコストとは、ただの「人件費=お金」の話しではなく、

教育コスト、環境コスト、社会コストなども含まれると

考えられるようになると、コストの考え方が変わってきます。

コストが、「投資」に変わるのです。

「ヒト」への「投資」は、目先ではなく中長期的に図っていきます。

このようにコストについて考えていくと、

コストはただ削減することではなく、

がポイントになると考えることが出来るでしょう。

すべてイノベーション(創造的破壊)である。